掃一掃,查看手機站

來源:上海證券報

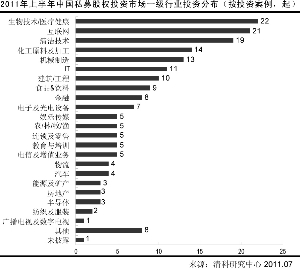

郭晨凱 制圖

來源:清科研究中心 2011.7

一邊是VC/PE募投規(guī)模再創(chuàng)新高,另一邊是二級市場“跌跌不休”,唇齒相依的一二級市場緣何出現(xiàn)巨大反差?在上周召開的清科集團“第十一屆中國創(chuàng)業(yè)投資暨私募股權(quán)投資中期論壇”上,國內(nèi)外數(shù)十家一線VC/PE幾乎一致認(rèn)為,盡管一級市場熱力依舊,但“摘果子”行情已基本結(jié)束,行業(yè)性大洗牌山雨欲來。

PE暴利難以為繼

清科集團發(fā)布的創(chuàng)投“半年報”顯示,今年上半年,中外創(chuàng)投機構(gòu)新募基金的資本量及投資案例數(shù)量再創(chuàng)新高。在二級市場新股破發(fā)頻頻、市盈率不斷走低的背景下,一級市場的“高熱”顯得特別扎眼。

值得注意的是,熱鬧非凡的表象之下,創(chuàng)投的賬面回報率正逐漸下行。清科數(shù)據(jù)顯示,2011年上半年,境內(nèi)上市企業(yè)為VC/PE帶來的平均賬面回報為23.29倍,海外上市企業(yè)的平均回報為6.46倍。然而,與去年上半年境內(nèi)市場14.9倍的回報相比,若剔除“華銳風(fēng)電(601558,股吧)”案例,今年上半年境內(nèi)市場的賬面回報僅8.48倍,與6.46倍的海外市場回報差距不斷縮小。從單月看,6月份共有15家VC/PE創(chuàng)造29筆IPO退出,平均賬面投資回報率僅3.73倍,為近1年來IPO退出回報最低值。

二級市場波動對一級市場的影響顯而易見。“前一段時間有家公司出了一個很高的價錢,沒有這個價錢就不跟我們談了,但在5月份、6月份股價跌下來以后,又主動打電話給我們?nèi)ビ懻摗?rdquo;英特爾投資總監(jiān)關(guān)達成說。

“在過去5年中,中國的VC/PE取得到了非常好的成績,但這不是投資PE行業(yè)一個預(yù)期的軌道,只是由于短期的結(jié)構(gòu)性因素帶來的。”磐石基金合伙人黃永忠表示,目前情況下,這樣的結(jié)構(gòu)性原因正在消失,“超高回報率再也不會發(fā)生了。”

浙商創(chuàng)投股份有限公司合伙人、行政總裁華曄宇表示,新股不斷破發(fā),說明二級市場投資者開始用腳投票了。他強調(diào),今后隨著上市公司的數(shù)量進一步增多和政策趨于穩(wěn)定,二級市場發(fā)行市盈率下降是一個越來越明顯的趨勢,VC/PE一定要做好這個心理準(zhǔn)備。

過去兩年,“全民PE熱”帶動了大批草根PE/VC的興起,業(yè)內(nèi)競爭日益激烈,隨著VC/PE行業(yè)暴利終結(jié),整個行業(yè)洗牌在所難免。清科集團董事長倪正東指出,與紅杉資本等實力派資本相對應(yīng)的是草根資本,PE市場草根同樣能大展身手。但是,最后VC/PE行業(yè)會洗牌,所以草根資本還是要向?qū)嵙ε少Y本的方向發(fā)展,“因此,今年對于創(chuàng)投機構(gòu)而言是不進則退的一年。”

錢多的煩惱

盡管普遍認(rèn)同暴利神話再難續(xù)演,但“不差錢”也同樣是創(chuàng)投們的一致感受。

創(chuàng)東方投資董事長、總裁肖水龍感慨,上半年的最大感受是,因為創(chuàng)業(yè)機構(gòu)錢太多,所以造成很多機構(gòu)自主地“被投資”。其所指的“被投資”分多種情況。例如,由于后面排隊的人多,企業(yè)要求將價格提高一點,在這樣情況下機構(gòu)盡管會保持理性,但被迫又會提高價格。又如,很多機構(gòu)在過去是堅持穩(wěn)健安全的原則,但由于資金比較多,所以只能被迫投資。肖水龍表示,為應(yīng)對這種情況,創(chuàng)東方堅持投資原則,保持投資節(jié)奏,并適當(dāng)?shù)匕淹顿Y時點往前移。

“我跟大家有一個相同的體會,我們的融資難度不大,因為外面的錢實在太多,難的是怎么控制自己的規(guī)模,如何保障基金的穩(wěn)定回報。”聯(lián)想投資董事總經(jīng)理李家慶說,“市場泡沫是很難進行單一規(guī)避的,這包括對早中后期不同資金的配置,我們在2000年互聯(lián)網(wǎng)泡沫時找到了一些企業(yè),事實證明最后收益很好,現(xiàn)在與其投資好的項目,不如找更好的團隊。”李家慶稱,聯(lián)想投資將加速投資制造業(yè)和消費業(yè)領(lǐng)域。

另有部分創(chuàng)投則傾向于“以不變應(yīng)萬變”。賽富亞洲合伙人徐航表示,作為理性的投資人,不可能因為二級市場以后的可能升值而去提高估值;同樣,也不能因為二級市場不好就大幅度降低對企業(yè)的合理布置。凱旋創(chuàng)投合伙人陶冶表示,在市場競爭激烈的情況下,凱旋創(chuàng)投會按照自己的打法一如既往地做下去,“PE要有自己的策略和步驟,不要像過山車一樣。”

創(chuàng)投業(yè)步入轉(zhuǎn)型期

盡管充滿挑戰(zhàn),但創(chuàng)投對行業(yè)前景依舊堅定看好。清科研究中心董事總經(jīng)理符星華認(rèn)為,雖然PE行業(yè)暴利時代即將終結(jié),但中國正進入人民幣基金市場的快速通道,整個市場格局目前處在一個正態(tài)勢,VC/PE投資戰(zhàn)略和內(nèi)部治理正走向一個新臺階,國內(nèi)PE行業(yè)將迎來新的發(fā)展契機。

清科研究中心認(rèn)為,在當(dāng)下中國創(chuàng)投市場“不差錢”的情況下,以創(chuàng)投基金平均投資期估算,未來的3-5年將是中國創(chuàng)投市場投資的高峰期。

“VC/PE行業(yè)暴利的終結(jié)正是行業(yè)逐步走向興盛的標(biāo)志。”建銀國際總裁兼執(zhí)行董事胡章宏樂觀地表示,隨著VC/PE市場風(fēng)起云涌, VC/PE從半公開的狀態(tài)逐步走向了一個興盛時代,行業(yè)同質(zhì)化競爭必然加劇行業(yè)風(fēng)險,但正如房地產(chǎn)的起步階段那樣,這股熱潮也存在巨大的機會,“未來3至5年,中國VC/PE會迎來轉(zhuǎn)型,走向一個新的階段。”(記者 吳正懿 見習(xí)記者 朱方舟)